El día 17 de septiembre de 2018 el SAT dio a conocer la versión anticipada de la 3ª. Modificación a la Resolución Miscelánea Fiscal para 2018, en donde publica la regla 2.7.1.44 para establecer la facilidad de no emitir el REP, esta regla se transcribe a continuación.

3ª. Modificación a la RMF anticipada (17/09/2018 página del SAT)

Regla 2.7.1.44 Opción para que en el CFDI se establezca como método de pago “Pago en una sola exhibición”

Para efectos de lo dispuesto por los artículos 29, párrafos primero, segundo, fracción VI y penúltimo, 29-A, primer párrafo, fracción VII, inciso b) del CFF, y las reglas 2.7.1.32., fracción II y 2.7.1.35., los contribuyentes que no reciban el pago del monto total del CFDI al momento de su expedición, podrán considerarlas como pagadas en una sola exhibición para efectos de la facturación, siempre que:

I. Se haya pactado o se estime que el monto total que ampare el comprobante se recibirá a más tardar el día 17 del mes calendario inmediato posterior a aquél en el cual se expidió el CFDI.

II. Señalen en el CFDI como método de pago “PUE” (Pago en una sola exhibición) y cuál será la forma en que se recibirá dicho pago.

III. Se realice efectivamente el pago de la totalidad de la contraprestación a más tardar en el plazo señalado en la fracción I de esta regla.

Cuando el pago del monto total que ampare el comprobante se efectúe entre el día primero y el 17 del mes de calendario inmediato posterior a aquél en que se expidió el CFDI, el acreditamiento del IVA e IEPS, respectivamente, deberá realizarse por el receptor del CFDI en el mes en que el impuesto trasladado haya sido efectivamente pagado.

En aquellos casos en que el pago se realice en una forma distinta a la que se señaló en el CFDI, el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago la que efectivamente corresponda.

En el caso de que la totalidad del pago de la operación que ampara el CFDI no se realice a más tardar el día 17 del mes calendario inmediato posterior a aquél en el cual se expidió el CFDI, el contribuyente cancelará el CFDI emitido por la operación y emitirá uno nuevo señalando como forma de pago “99” por definir y como método de pago “PPD” pago en parcialidades o diferido, relacionando el nuevo CFDI con el emitido originalmente como “Sustitución de los CFDI previos”, debiendo adicionalmente emitir por el pago o los pagos que efectivamente le realicen, el CFDI con complemento para recepción de pagos que corresponda de conformidad con lo dispuesto por las reglas 2.7.1.32. y 2.7.1.35.

CFF 29, 29-A, RMF 2018 2.7.1.32., 2.7.1.35.

SOLUCION EN DISPRO

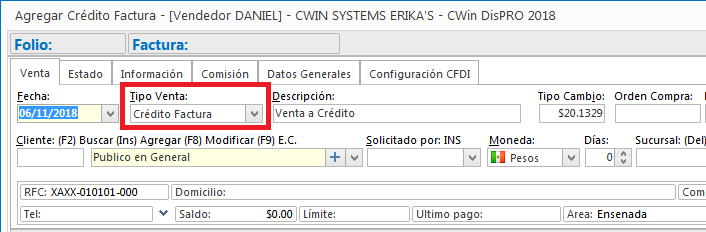

1.Para controlar en sistema este tipo de operación, ante el SAT es un CFDI al Contado, pero para control interno de la Empresa es un CFDI a Crédito, por lo tanto, se debe hacer una Factura a Crédito:

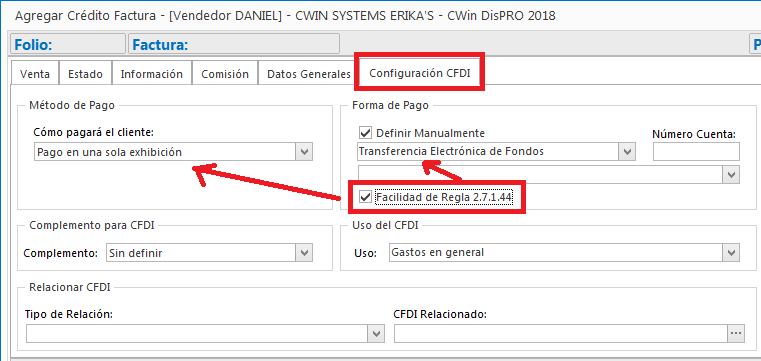

2.Entre en la pestaña [Configuración CFDI] y active la [Facilidad de Regla 2.7.1.44] y de manera automática el método de pago cambiará a PUE y se podrá definir la Forma de Pago deseada

3.Al recibir el pago de la Factura No se timbrará y por lo tanto no se generará el complemento de pago, el recibo de pago solo será de Control Interno para llevar la gestión de los créditos y contabilización.

Nota: Al capturar el Pago de este tipo de Factura deberá hacerse sin Incluir facturas que no lleven la Facilidad mencionada, ya que el sistema no permitirá registrar el pago, debido a que las Facturas sin dicha facilidad si se les debe generar complemento de pago.