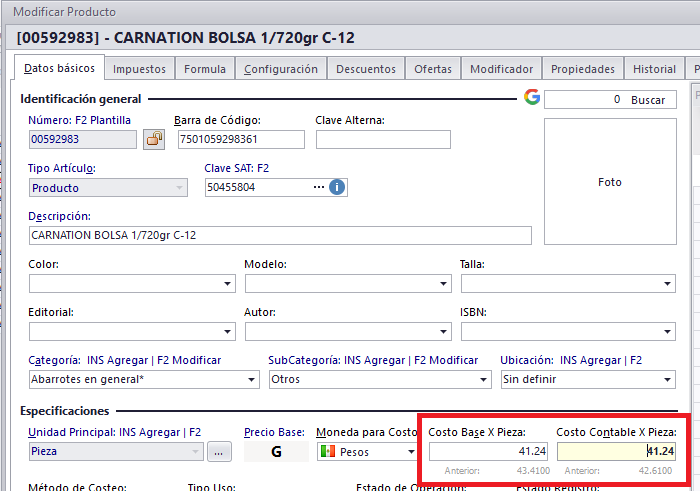

El método de Costeo Promedio es también conocido como (Costo Promedio Ponderado), aunque usted elija otro método de costeo para el producto, el sistema maneja un Costo llamado Costo Contable el cual siempre sera Costo Promedio Ponderado).

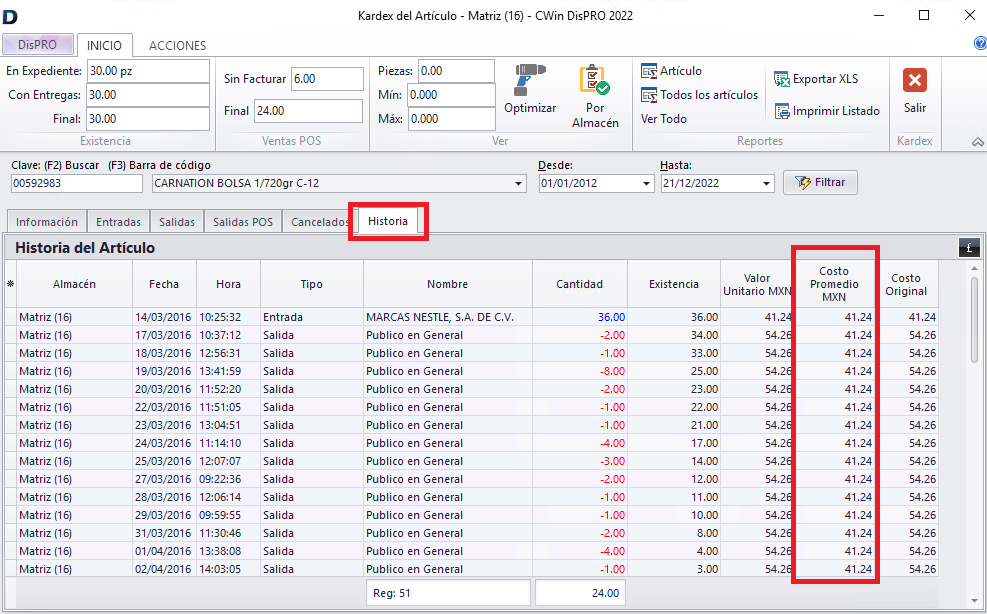

En el Kardex de un artículo en la sección de historia se puede observar el Costo Promedio ponderado de forma histórica.

Ejemplo promedio ponderado

1.Se realiza la compra de 215 unidades a un precio de $110, lo que nos otorga un valor de 23,650. El saldo en inventario calculamos el valor de la unidad dividiendo el costo total entre el número de unidades ($23,650/215 unidades). Esto nos da $110 por unidad.

2.Se adquieren 400 unidades a un precio de $100 cada una, lo que representa un valor total de $40,000. En saldo sumamos tanto las unidades adquiridas como el saldo para calcular el valor por unidad. En unidades obtenemos 615 (215 unidades del 4 de marzo y 400 de esta compra) lo que representa $63,650 ($23,650 de la compra del 4 de marzo y 40,000 de esta compra). Calculamos el valor por unidad dividiendo $63,650 entre 615 unidades, esto nos da $103,5 por unidad.

3.Se venden 590 unidades justo al precio que calculamos en el punto anterior (103,5). En inventario quedan 25 unidades (615 que estaban en saldo – 590 de esta venta). El valor total en saldo es $2,587 (63,650 de la compra anterior – 61,063 de esta venta). El valor por unidad lo obtenemos de dividir $2587 entre 25.

Procedemos igual para los demás movimientos y esto es lo que obtenemos:

El costo de ventas con el método de promedio ponderado es $79,408.

Llegamos a este punto, puede que te estés preguntando, ¿Porqué compro las unidades a un precio y luego en el saldo se refleja otro? La razón está en el costo de venta.